SUPERENDIVIDAMENTO FEMININO NO PÓS-PANDEMIA: UMA ANÁLISE CRÍTICA DA LEI Nº 14.181/2021 E A REALIDADE DAS FAMÍLIAS MONOPARENTAIS EM RIO BRANCO/AC

- Ana Helena Meireles da Silva

- 26 de jun. de 2025

- 68 min de leitura

Atualizado: 29 de jun. de 2025

FEMALE OVER-INDEBTEDNESS IN THE POST-PANDEMIC PERIOD: A CRITICAL ANALYSIS OF LAW Nº 14.181/2021 AND THE REALITY OF SINGLE-PARENT FAMILIES IN RIO BRANCO/AC

Informações Básicas

Revista Qualyacademics v.3, n.2

ISSN: 2965976-0

Tipo de Licença: Creative Commons, com atribuição e direitos não comerciais (BY, NC).

Recebido em: 04/06/2025

Aceito em: 05/06/2025

Revisado em: 17/06/2025

Processado em: 21/06/2025

Publicado em: 26/06/2025

Categoria: Artigo de revisão

Como citar esse material:

SILVA, Ana Helena Meireles da; OLIVEIRA, Aminadabe Soares; GOMES, Alessandra de Menezes. Superendividamento feminino no pós-pandemia: uma análise crítica da Lei nº 14.181/2021 e a realidade das famílias monoparentais em Rio Branco/AC. Revista QUALYACADEMICS. Editora UNISV; v.3, n.1, 2025; p. 575-640. ISSN 2965976-0 | D.O.I.: doi.org/10.59283/unisv.v3n2.022

Autores:

Ana Helena Meireles da Silva

Graduanda do Curso de Direito pela Universidade da Amazônia (UNAMA). Especialista em Educação Inclusiva Faculdade de Ciências Humanas e Sociais, Especialista em Supervisão Escolar pela Fundação Getúlio Vargas (FGV), Especialista em Psicopedagogia pela Faculdade de Ciências Humanas e Sociais, Licenciada em Pedagogia e História pela Universidade Federal do Acre (UFAC), professora do Ensino Fundamental e Médio. - Contato: anabrazil2016@gmail.com

Aminadabe Soares Oliveira

Graduando do Curso de Direito pela Universidade da Amazônia – UNAMA Rio Branco. E-mail:amimacre@gmail.com

Alessandra de Menezes Gomes

Especialista em Direito de Família e Sucessões pela Faculdade Damásio. Bacharel em Direito pela Faculdade da Amazônia Ocidental - FAAO. Especialista em Gestão Escolar pela Universidade Católica de Goiás. Licenciada em Letras Vernáculo pela Universidade Federal do Acre-UFAC. Professora/Coordenadora do Curso de Direito da Faculdade da Amazônia – UNAMA Rio Branco. – Contato: alessandra.amg3@gmail.com

Baixe o artigo completo em PDF

RESUMO

O superendividamento tem se configurado como um problema social e econômico de grande relevância no Brasil, especialmente entre grupos economicamente vulneráveis, como as mulheres chefes de família. A Lei nº 14.181/2021, conhecida como Lei do Superendividamento, foi promulgada com o objetivo de proteger consumidores em situação de endividamento excessivo, estabelecendo normas para renegociação de dívidas e garantindo o direito ao mínimo existencial. Este estudo analisa os impactos dessa legislação no superendividamento de mulheres chefes de família em Rio Branco/AC, cidade onde as oportunidades de emprego são limitadas e as vulnerabilidades econômicas são acentuadas. A pesquisa, de natureza qualitativa, baseia-se em análise documental e revisão bibliográfica, utilizando como fontes a legislação pertinente, artigos acadêmicos, relatórios de órgãos como o Procon e a Defensoria Pública, além de decisões judiciais. Os resultados indicam que, embora a Lei represente um avanço na proteção ao consumidor, sua aplicação em cidades menores enfrenta desafios como a falta de informação, a burocracia e a limitação de recursos. Conclui-se que são necessárias políticas públicas complementares, como campanhas de conscientização e capacitação de profissionais, para garantir a efetividade da legislação na proteção das mulheres em situação de vulnerabilidade econômica. O estudo contribui para o debate sobre políticas públicas voltadas à inclusão financeira e ao consumo consciente, oferecendo subsídios para a formulação de medidas que atendam às especificidades de cidades menores.

Palavras-chave: Superendividamento; Lei nº 14.181/2021; Mulheres chefes de família; Rio Branco/AC; Proteção ao consumidor.

ABSTRACT

Over-indebtedness has become a significant social and economic issue in Brazil, particularly among economically vulnerable groups such as female heads of households. Law No. 14,181/2021, known as the Over-Indebtedness Law, was enacted with the aim of protecting consumers facing excessive debt by establishing rules for debt renegotiation and ensuring the right to a minimum standard of living. This study analyzes the impact of this legislation on the over-indebtedness of female heads of households in Rio Branco, Acre—a city where job opportunities are limited and economic vulnerabilities are pronounced. The qualitative research is based on document analysis and literature review, using sources such as relevant legislation, academic articles, reports from agencies like Procon and the Public Defender's Office, as well as judicial decisions. The findings indicate that, although the law represents progress in consumer protection, its implementation in smaller cities faces challenges such as lack of information, bureaucratic barriers, and limited resources. The study concludes that complementary public policies are necessary—such as awareness campaigns and the training of professionals—to ensure the effectiveness of the legislation in protecting women in economically vulnerable situations. This research contributes to the discussion on public policies aimed at financial inclusion and responsible consumption, offering insights for the development of measures tailored to the realities of smaller cities.

Keywords: Over-indebtedness; Law No. 14,181/2021; Female heads of households; Rio Branco/AC; Consumer protection.

1. INTRODUÇÃO

O superendividamento tem se tornado uma questão relevante no Brasil, especialmente entre grupos economicamente vulneráveis. O crescente acesso ao crédito, aliado à crise econômica intensificada pela pandemia da COVID-19, levou muitas famílias a uma situação financeira crítica. Nesse cenário, a Lei nº 14.181/2021, conhecida como Lei do Superendividamento, surgiu como um mecanismo de proteção ao consumidor, estabelecendo normas para renegociação de dívidas e garantindo o direito ao mínimo existencial[1].

Entre os grupos mais afetados pelo superendividamento, as famílias monoparentais femininas destacam-se por sua vulnerabilidade econômica. Em muitos casos, essas mulheres enfrentam dificuldades financeiras devido à responsabilidade exclusiva pelo sustento da família, à desigualdade salarial e à sobrecarga de trabalho não remunerado. Em cidades como Rio Branco/AC, onde as oportunidades de emprego são limitadas, o endividamento pode representar um obstáculo ainda maior para essas mães solo. Diante desse contexto, surge a seguinte questão de pesquisa: quais são os impactos da Lei nº 14.181/2021 no endividamento de mulheres chefes de família em Rio Branco/AC? Essa investigação busca compreender se a legislação tem sido efetiva na proteção dessas consumidoras e quais desafios ainda persistem em sua aplicação. A hipótese central deste estudo é que, embora a Lei nº 14.181/2021 tenha proporcionado avanços na proteção ao consumidor superendividado, sua aplicação ainda enfrenta desafios em cidades menores, como Rio Branco, devido à falta de informação, à burocracia e à limitação de recursos para a efetiva renegociação das dívidas.

Para a concretude deste trabalho, tem-se como objetivo geral analisar os impactos da Lei nº 14.181/2021 no endividamento de famílias monoparentais femininas em Rio Branco/AC. Todavia, são necessários também examinar os principais aspectos da Lei nº 14.181/2021 e sua aplicação no Brasil, identificar os fatores que contribuem para o superendividamento das mães solo em Rio Branco/AC, avaliar a eficácia das medidas de renegociação e proteção ao mínimo existencial na realidade local e propor recomendações para aprimorar a aplicação da legislação na proteção desse grupo.

A relevância deste estudo está na necessidade de compreender se a Lei do Superendividamento tem sido um instrumento eficaz para proteger mulheres em situação de vulnerabilidade econômica. Além disso, a pesquisa contribui para o debate sobre políticas públicas voltadas à inclusão financeira e ao consumo consciente, auxiliando na construção de soluções para o superendividamento feminino.

A pesquisa utiliza uma metodologia qualitativa, baseada em análise documental e revisão bibliográfica, utilizando legislações, artigos acadêmicos e relatórios de órgãos como o Procon e a Defensoria Pública. Além disso, serão analisadas decisões judiciais que aplicam a Lei nº 14.181/2021 em casos de superendividamento no Acre.

Quanto á estrutura deste trabalho, o Capítulo 1 aborda o conceito de superendividamento e seu impacto no Brasil, com destaque para o contexto das mulheres chefes de família. O Capítulo 2 apresenta a Lei nº 14.181/2021, sancionada em 1º de julho de 20, seus princípios e sua aplicabilidade. Já, no Capítulo 3, discute-se a realidade do superendividamento em Rio Branco, analisando dados e medidas de proteção ao consumidor na região. Por fim, nas considerações finais, são apresentadas as conclusões e recomendações baseadas na análise realizada.

2. O SUPERENDIVIDAMENTO NO CONTEXTO FEMININO PÓS-PANDEMIA

O superendividamento consolidou-se como um dos desafios mais prementes no Brasil contemporâneo, emergindo como uma realidade cada vez mais presente e complexa nos últimos anos, particularmente no período pós-pandemia de COVID-19. Esse fenômeno, caracterizado pela incapacidade crônica de pagamento de dívidas sem comprometer o mínimo existencial, reflete não apenas uma crise financeira individual, mas uma disfunção estrutural profundamente enraizada na ampliação desregulada do crédito ao consumo, na precarização das relações de trabalho e na ausência de políticas públicas eficazes de educação financeira.

A superveniência da pandemia agravou esse quadro, expondo e intensificando as desigualdades de gênero e classe, com impacto desproporcional sobre as mulheres chefes de família, especialmente as mães solos, que se tornaram um dos grupos sociais mais vulneráveis economicamente. Este capítulo analisa criticamente o conceito de superendividamento, sua evolução no arcabouço jurídico brasileiro e os impactos específicos sobre as mulheres chefes de família no pós-pandemia, destacando como a crise sanitária reconfigurou as dinâmicas de vulnerabilidade e a urgência de respostas legislativas e sociais que contemplem essa realidade.

2.1. O FENÔMENO ESTRUTURAL DO SUPERENDIVIDAMENTO: UM ESTADO DE INSOLVÊNCIA CIVIL

O superendividamento é um fenômeno estrutural que transcende a simples inadimplência, configurando-se como uma condição de insolvência persistente que compromete a dignidade e os direitos fundamentais do consumidor. No contexto pós-pandemia, esse problema adquiriu contornos ainda mais graves, especialmente entre as mulheres, devido às transformações econômicas e sociais desencadeadas pela crise da COVID-19.

A Lei nº 14.181/2021, 21, formalizou o conceito de superendividamento no Brasil ao defini-lo como “a impossibilidade manifesta de o consumidor, pessoa natural, de boa-fé, pagar a totalidade de suas dívidas de consumo, exigíveis e vincendas, sem comprometer seu mínimo existencial” (Brasil, 2021, art. 54-A, §1º). Essa definição marca um avanço significativo ao deslocar o foco do inadimplemento contratual para uma perspectiva de vulnerabilidade social e econômica, colocando a dignidade da pessoa humana como eixo central da proteção jurídica. Dessa forma,

O superendividamento pode ser definido como uma incapacidade global de pagar dívidas atuais e futuras, de modo a comprometer todos os aspectos da vida econômica do consumidor. É um estado permanente de insolvência civil, ainda que não declarado juridicamente, e que exige uma abordagem pública e solidária, sobretudo quando atinge mães solo, responsáveis únicas pelo sustento do lar, cujas condições de vulnerabilidade são agravadas por fatores estruturais como a ausência de redes de apoio (Cavallazzi, 2018, p. 90).

Essa caracterização destaca que o superendividamento não é apenas um problema financeiro individual, mas um reflexo de dinâmicas sistêmicas que afetam desproporcionalmente grupos vulneráveis, como as mulheres chefes de família. No pós-pandemia, a crise sanitária intensificou essa condição ao reduzir drasticamente as fontes de renda e aumentar as despesas domésticas, enquanto a oferta de crédito ao consumo se expandiu sem a devida regulação. Nesse sentido,

O superendividamento é um fenômeno estrutural do mercado de crédito de massa, caracterizado pela concessão de empréstimos de maneira indiscriminada, sem análise criteriosa da capacidade de pagamento do consumidor. Tal prática compromete não apenas a saúde financeira do indivíduo, mas também sua dignidade e inserção social, tornando-se um obstáculo real ao exercício da cidadania, especialmente em momentos de crise como o pós-pandemia (Marques, 2019, p. 105).

No contexto brasileiro, dados da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) revelam que, em 2022, aproximadamente 78% das famílias estavam endividadas, sendo 17,5% em níveis considerados elevados, um reflexo direto da insegurança econômica pós-COVID-19 (CNC, 2022). Esse cenário evidencia que o superendividamento não é um fenômeno isolado, mas uma crise coletiva com forte carga social e jurídica, exigindo intervenções que vão além do equilíbrio contratual para garantir direitos fundamentais como o mínimo existencial. Todavia, é primordial conhecer o que permeia o superendividamento para uma melhor compreensão que a Lei trata, como identificar o superendividamento ativo e passivo.

2.1.1. Categorias do Superendividamento

A doutrina contemporânea classifica o superendividamento em duas categorias distintas: ativo, que decorre de decisões voluntárias do consumidor, frequentemente influenciadas por práticas abusivas de crédito ou falta de educação financeira; e passivo, resultante de eventos externos e involuntários, como desemprego, doenças ou crises econômicas. No contexto feminino pós-pandemia, essa distinção é crucial para compreender as dinâmicas específicas que afetam as mulheres chefes de família. Cavallazzi (2018) explora essa dualidade com profundidade, pois segundo o autor,

O superendividamento ativo é fruto de decisões voluntárias do consumidor, frequentemente influenciado por práticas abusivas de crédito ou falta de educação financeira, enquanto o passivo decorre de situações involuntárias, como desemprego, morte de um provedor familiar, doenças ou crises econômicas generalizadas. Para as mulheres chefes de família, ambos os tipos se entrelaçam, pois a pressão por sustentar o lar as leva a buscar crédito como solução imediata, enquanto eventos externos, como a pandemia, agravam sua condição financeira (Cavallazzi, 2018, p. 93).

No pós-pandemia, o superendividamento ativo entre mulheres frequentemente se manifesta pelo recurso a empréstimos e cartões de crédito para atender às necessidades básicas de suas famílias – alimentação, saúde, educação –, muitas vezes estimulado por propagandas de crédito fácil que exploram sua vulnerabilidade. Já o superendividamento passivo reflete os impactos devastadores da crise sanitária, como a perda de empregos formais e informais, que afetou desproporcionalmente as mulheres. Segundo Torres e Prates (2021), essa diferenciação tem implicações práticas para a formulação de políticas públicas, tendo em vista que

O superendividamento ativo pode ser prevenido por meio de programas de educação financeira e regulação da publicidade voltada ao consumo, enquanto o passivo exige atuação estatal mais direta, com redes de proteção social, subsídios e acesso facilitado a renegociação judicial ou extrajudicial das dívidas. No pós-pandemia, ambos demandam atenção especial para grupos como as mulheres chefes de família, cuja vulnerabilidade foi intensificada pela crise (Torres e Prates, 2021, p. 212).

Sobre essa perceptiva, no Acre, particularmente em Rio Branco, o desemprego atingiu 14,4% em 2021 (IBGE, 2021), com forte impacto sobre mulheres em setores precários, como o informal, onde muitas atuam sem proteção trabalhista. Esse contexto exemplifica como o superendividamento passivo se tornou uma realidade inescapável para essas mulheres, enquanto o ativo reflete a pressão constante de suprir o lar em meio a uma economia fragilizada.

2.2. O DIREITO DO CONSUMIDOR E O SUPERENDIVIDAMENTO NO BRASIL

O arcabouço jurídico brasileiro de proteção ao consumidor evoluiu significativamente desde a Constituição Federal de 1988, além do Código de Defesa do Consumidor (CDC). Entretanto, o superendividamento, já existente, permaneceu uma lacuna crítica até a promulgação da Lei nº 14.181/2021. Isso só foi possível através do avanço legislativo impulsionado pela necessidade de enfrentar um problema que se intensificou no pós-pandemia, especialmente entre mulheres vulneráveis.

2.2.1. Evolução da Legislação até o Código de Defesa do Consumidor

A Constituição Federal de 1988 consolidou a defesa do consumidor como um direito fundamental ao estabelecer que “o Estado promoverá, na forma da lei, a defesa do consumidor” (BRASIL, 1988, art. 5º, inciso XXXII). Esse marco foi concretizado pelo CDC (Lei nº 8.078/1990), que introduziu princípios como a transparência, a equidade e o reconhecimento da vulnerabilidade do consumidor. Marques (2018) analisa essa transformação:

A Constituição de 1988 representou um avanço inegável, consolidado pelo CDC, que trouxe para o ordenamento jurídico princípios de transparência, equidade e respeito à vulnerabilidade do consumidor, rompendo com a lógica puramente contratualista das décadas anteriores. Esse marco reconheceu o consumidor como parte hipossuficiente, exigindo uma reinterpretação das relações de consumo à luz da dignidade da pessoa humana, um princípio que se tornou essencial para enfrentar desafios como o superendividamento (Marques, 2018, p. 130).

Apesar de sua inovação, o CDC não previa instrumentos específicos para o superendividamento, uma lacuna que se tornou evidente com o aumento do crédito ao consumo e os impactos da pandemia de COVID-19. A ausência de mecanismos direcionados deixou os consumidores, especialmente mulheres em situações de hipervulnerabilidade, desprotegidos frente às práticas abusivas do mercado.

2.2.2. Proteção ao Consumidor Endividado

A proteção ao consumidor endividado no Brasil passou por importantes marcos legislativos e institucionais, como a promulgação do Código de Defesa do Consumidor (CDC) em 1990, a criação do Sistema Nacional de Defesa do Consumidor (SNDC) e, mais recentemente, a edição da Lei nº 14.181/2021, conhecida como Lei do Superendividamento. Esta última modificou dispositivos do CDC e do Estatuto do Idoso (Lei nº 10.741/2003), incorporando mecanismos voltados à prevenção e tratamento do superendividamento por meio da renegociação judicial e extrajudicial de dívidas, da proteção ao mínimo existencial e da adoção de princípios de boa-fé e transparência nas relações de consumo. Marques (2021) destaca o caráter inovador e socialmente inclusivo da nova legislação:

A Lei nº 14.181/2021 representa um avanço significativo ao reconhecer, no plano legislativo, a condição de hipervulnerabilidade do consumidor superendividado, institucionalizando a possibilidade de recuperação financeira por meio de planos de pagamento, audiências conciliatórias e regras de boa-fé para os credores. É um instrumento de justiça social que promove, ao mesmo tempo, inclusão econômica e cidadania, especialmente em um contexto pós-pandemia marcado por crise e exclusão Marques (2021, p. 152).

Esse avanço foi essencial para enfrentar o aumento do endividamento familiar no pós-pandemia que, segundo o Banco Central (2023), atingiu 50% da renda anual das famílias, com índices ainda mais alarmantes em regiões periféricas como o Acre. Benjamin, Marçal e Miranda (2021) complementam essa análise:

O CDC trouxe princípios de equidade, mas lacunas sobre superendividamento só foram preenchidas em 2021, com a edição da Lei nº 14.181, que finalmente reconheceu a figura do consumidor superendividado e a necessidade de mecanismos específicos de renegociação de dívidas. Essa evolução foi impulsionada pela crise econômica pós-COVID-19, que evidenciou a urgência de proteger os mais vulneráveis (Benjamin, Marçal e Miranda (2021, p. 319).

Esses marcos legais evidenciam um esforço legislativo em resposta às demandas emergenciais de um cenário de crise socioeconômica, buscando garantir inclusão financeira e o exercício pleno da cidadania. No entanto, como será abordado na subseção seguinte, a eficácia dessas normas depende diretamente de sua implementação nos âmbitos estadual e municipal, o que ainda representa um desafio expressivo, especialmente em contextos de escassez institucional e desigualdade estrutural

2.2.3. Aplicação da Lei nº 14.181/2021 abrange Estados e Municípios

A Lei nº 14.181/2021 trouxe instrumentos inovadores, como a renegociação judicial de dívidas, mas sua aplicação prática enfrenta obstáculos significativos, especialmente em estados e municípios com baixa infraestrutura institucional, como Rio Branco, Acre. Marques (2023) analisa esses desafios:

A eficácia da Lei do Superendividamento está condicionada à atuação ativa dos Procons, Defensorias Públicas e do Poder Judiciário, bem como à implementação de políticas públicas locais que permitam a operacionalização das audiências de conciliação, dos planos de pagamento e das campanhas educativas. Sem essas estruturas, a norma corre o risco de permanecer como promessa legislativa frustrada, sobretudo nos municípios do interior, onde a vulnerabilidade econômica é mais acentuada (Marques, 2023, p. 178).

Em Rio Branco, a falta de mutirões de renegociação, equipes capacitadas e sistemas informatizados compromete a efetividade da lei, deixando as mulheres chefes de família em desvantagem. Lima e Santos (2023) reforçam essa crítica:

A ausência de políticas públicas municipais voltadas à aplicação da Lei nº 14.181/2021 compromete diretamente sua finalidade protetiva, agravando a exclusão financeira de grupos vulneráveis. É preciso que estados e municípios atuem não apenas como executores, mas como agentes indutores da política de combate ao superendividamento, especialmente em regiões como o Acre, onde a precariedade econômica é estrutural (Lima e Santos, 2023, p. 89).

Diante desse cenário, torna-se imperativa uma abordagem descentralizada e articulada entre os entes federativos, com ênfase em políticas públicas adaptadas às realidades locais. Somente com o fortalecimento institucional em nível municipal e estadual será possível garantir que os direitos assegurados pela Lei nº 14.181/2021 se traduzam em proteção real e eficaz aos consumidores hipossuficientes, promovendo, de fato, inclusão financeira e justiça social.

2.3. O SUPERENDIVIDAMENTO E SEU IMPACTO NAS MULHERES CHEFES DE FAMÍLIA

O fenômeno do superendividamento, embora transversal a diversas faixas sociais e perfis demográficos, atinge com especial severidade as mulheres chefes de família. No contexto brasileiro, a combinação entre desigualdade de gênero, precariedade laboral e ausência de políticas públicas eficazes contribui para a formação de um ciclo de exclusão financeira que afeta desproporcionalmente as famílias monoparentais femininas. A maternidade exercida de forma solo, sem rede de apoio e sob responsabilidade exclusiva do sustento doméstico, acarreta sobrecarga econômica e emocional, intensificando a propensão ao endividamento como forma de suprir necessidades básicas.

A pandemia de COVID-19, nesse cenário, representou um marco de agravamento dessa realidade, acentuando vulnerabilidades históricas e provocando o crescimento das dívidas pessoais em contextos de renda instável e informalidade. Para além de fatores econômicos, o superendividamento dessas mulheres está intrinsecamente ligado a aspectos estruturais, como a segmentação de gênero no mercado de trabalho, o acesso desigual à educação financeira e a pressão de consumo imposta pela publicidade direcionada. Assim, compreender o impacto do superendividamento sobre as mulheres chefes de família requer uma abordagem interseccional que considere simultaneamente as dimensões de gênero, classe, território e políticas públicas.

As subseções a seguir exploram, com base em dados empíricos e referenciais teóricos, as diversas camadas de vulnerabilidade que acometem essas mulheres. Parte-se da análise da vulnerabilidade econômica das mães solo, passando pela relação entre maternidade e endividamento, até a crítica ao papel da publicidade e da oferta desenfreada de crédito no agravamento desse cenário.

2.3.1. Vulnerabilidade Econômica das Mães Solo

No Brasil, 88% das famílias monoparentais são chefiadas por mulheres (IBGE, 2022), revelando uma realidade estruturada por profundas desigualdades de gênero. A pandemia de COVID-19 não apenas acentuou essas disparidades como provocou um aumento expressivo do número de lares nesse perfil, que passou de 10,5 milhões em 2018 para mais de 11,6 milhões em 2020 (IBGE, 2020). Tais números evidenciam que a maternidade solo está associada a um contexto de precariedade socioeconômica, instabilidade laboral e ausência de redes institucionais de apoio, agravando a exposição dessas mulheres a práticas abusivas de crédito.

A esse respeito, Mariana Prates (2021) descreve com precisão as múltiplas vulnerabilidades que incidem sobre essas mulheres:

A mulher chefe de família sofre dupla penalização: desigualdade no trabalho e responsabilidade exclusiva pelo sustento. Essa condição a torna mais suscetível a aceitar ofertas de crédito mesmo em condições abusivas, como forma de garantir o mínimo necessário para sua subsistência e a de seus filhos, um quadro que se agravou no pós-pandemia com a perda de renda e o aumento das despesas (Mariana Prates, 2021, p. 112).

Em contextos periféricos e menos estruturados institucionalmente, como o Estado do Acre, a situação se torna ainda mais crítica. Em Rio Branco, capital acreana, mais de 40% das mulheres responsáveis por domicílios monoparentais atuam no setor informal (IBGE, 2022), com pouca ou nenhuma proteção previdenciária. Essa realidade as insere em um ciclo de insegurança econômica e dependência do crédito para suprir necessidades básicas, como alimentação, transporte e cuidados com os filhos. Ademais, a dependência do setor público para geração de emprego limita alternativas viáveis de ascensão profissional e estabilidade financeira, tornando essas famílias alvos recorrentes de instituições financeiras que operam com taxas elevadas, prazos curtos e ausência de transparência contratual.

É nesse cenário que se consolida o superendividamento como fenômeno estrutural e não meramente individual. A análise da vulnerabilidade econômica das mães solo exige, portanto, um olhar interseccional e sistêmico, considerando não apenas sua condição de gênero, mas os fatores regionais, sociais e econômicos que agravam sua exclusão financeira.

2.3.2. Relação entre Maternidade e Endividamento

A maternidade solo está intrinsecamente relacionada ao fenômeno do superendividamento, especialmente em regiões marcadas por desigualdade social e escassez de políticas públicas efetivas. Em contextos como o de Rio Branco/AC, onde o acesso a serviços públicos como creches, transporte e assistência médica é limitado, mulheres que criam seus filhos sozinhas enfrentam não apenas a sobrecarga de trabalho doméstico e emocional, mas também o ônus financeiro exclusivo da manutenção do lar. Essa combinação de fatores contribui para a busca por crédito como meio de sobrevivência, o que frequentemente ocorre em condições desfavoráveis e com alto risco de inadimplência.

Como observa Dourado (2021):

A maternidade, especialmente quando exercida de forma solo, impõe desafios econômicos significativos. A ausência de uma rede de apoio e a responsabilidade exclusiva pelos cuidados dos filhos levam muitas mulheres a recorrerem a soluções financeiras de curto prazo, como empréstimos com altas taxas de juros. Esse cenário é agravado pela falta de políticas públicas eficazes que considerem as especificidades da maternidade solo, resultando em um ciclo de endividamento difícil de ser rompido (Dourado, 2021, p. 112).

Essa análise é reforçada pelo contexto pós-pandemia, em que a precarização das relações de trabalho e a inflação de produtos básicos tornaram ainda mais vulneráveis os lares monoparentais chefiados por mulheres. A ausência de renda formal estável obrigou essas chefes de família a recorrerem a linhas de crédito informal ou ao uso excessivo do cartão de crédito para cobrir despesas bases, como alimentação, material escolar e medicamentos. Nesse sentido,

Mulheres que assumem sozinhas a responsabilidade pela criação dos filhos enfrentam uma série de obstáculos econômicos. A sobrecarga de tarefas domésticas e a necessidade de prover o sustento da família muitas vezes as obrigam a aceitar empregos informais e mal remunerados. Essa precariedade laboral, aliada à falta de acesso a serviços públicos de qualidade, como creches e escolas, contribui para a vulnerabilidade financeira e o aumento do endividamento entre essas mulheres (Almeida, 2020, p. 95).

Essas considerações evidenciam que o superendividamento de mulheres mães solo não decorre apenas de má gestão financeira, mas de um conjunto estrutural de desigualdades que restringem sua autonomia econômica. Trata-se, portanto, de uma questão de justiça social e de efetivação de direitos fundamentais, exigindo a atuação integrada de políticas públicas, especialmente aquelas voltadas à proteção do consumidor, à assistência social e à igualdade de gênero.

2.3.3. A Influência da Publicidade e do Crédito Fácil

A combinação entre publicidade agressiva e a ampla oferta de crédito ao consumo tem aprofundado o ciclo de superendividamento, especialmente entre mulheres em situação de vulnerabilidade social. Em estados como o Acre, onde o acesso à informação e à educação financeira é limitado, essa realidade assume contornos ainda mais preocupantes. Bertoncello e Marques (2020) denunciam a forma como tais práticas mercadológicas instrumentalizam a vulnerabilidade feminina:

A publicidade voltada ao consumo imediato perpetua o endividamento entre vulneráveis, estimulando decisões financeiras irracionais e impulsivas. O apelo emocional e a ausência de informações claras geram falsas promessas de estabilidade e ascensão social, um problema agravado em áreas de baixa educação financeira como o Norte do Brasil, onde as mães solos são alvos preferenciais (Bertoncello e Marques, 2020, p. 2021).

Esse processo de persuasão comercial, que explora a fragilidade informacional e emocional das consumidoras, é ainda mais pernicioso quando aliado a uma política de crédito indiscriminada. Miragem (2022) observa que a publicidade contemporânea extrapola a mera apresentação de produtos, transformando-se em uma ferramenta sofisticada de manipulação do desejo:

A publicidade não mais se limita à apresentação de produtos, mas assume uma função de estímulo constante ao consumo, utilizando-se de técnicas psicológicas que afetam de forma desproporcional os consumidores com menor capacidade crítica ou educacional. A ausência de contraposição informativa torna o consumidor vulnerável refém de promessas idealizadas de bem-estar e progresso econômico (Miragem, 2022, p. 93).

Esse cenário se agravou no período pós-pandêmico, quando o volume de crédito concedido ao consumidor cresceu 15% no Brasil (BACEN, 2021), sem que houvesse um correspondente reforço em mecanismos de controle, orientação ou proteção ao público hipervulnerável. Em Rio Branco/AC, observa-se um padrão recorrente de assédio comercial direcionado a mulheres chefes de família, muitas vezes induzidas à contratação de crédito sem análise adequada de sua capacidade de pagamento.

Diante dessa conjuntura, revela-se urgente a adoção de medidas regulatórias mais rigorosas, capazes de coibir práticas abusivas e promover maior responsabilização dos agentes financeiros. Paralelamente, a promoção de uma educação financeira contínua, crítica e sensível às dimensões de gênero, renda e território é imprescindível para a construção de uma cidadania econômica efetiva. A proteção ao consumidor hipervulnerável, nesse contexto, ultrapassa o campo da defesa do consumidor, afirmando-se como imperativo constitucional vinculado à dignidade da pessoa humana e à garantia do mínimo existencial

3. A LEI Nº 14.181/2021 E SUAS IMPLICAÇÕES

A promulgação da Lei nº 14.181/2021 representou um marco na legislação consumerista brasileira ao inaugurar um novo regime jurídico de enfrentamento ao superendividamento. Fruto de amplo debate doutrinário, social e político, a nova lei atualizou o Código de Defesa do Consumidor (CDC) e o Estatuto do Idoso, introduzindo instrumentos específicos voltados à prevenção e ao tratamento da inadimplência sistêmica, sobretudo quando ela decorre de contextos de vulnerabilidade social e econômica. Ao reconhecer o superendividamento como um fenômeno multifatorial, a norma rompe com a ideia de inadimplência como falha individual e propõe, em seu lugar, um modelo de intervenção jurídico-social orientado pela dignidade da pessoa humana e pelo princípio do mínimo existencial.

Essa abordagem é especialmente relevante no contexto do presente trabalho, que analisa o superendividamento feminino no município de Rio Branco/AC, com ênfase em mulheres chefes de família. Como discutido no Capítulo 1, tais mulheres são frequentemente atingidas por situações de instabilidade financeira agravadas por sobrecarga doméstica, monoparentalidade e restrito acesso a políticas públicas protetivas. Nesse cenário, a aplicação da Lei nº 14.181/2021 adquire contornos urgentes, exigindo análise crítica quanto à sua implementação prática, aos obstáculos estruturais enfrentados pelos órgãos de defesa do consumidor e à efetividade das ações voltadas ao resgate social do consumidor hipervulnerável.

Serão examinados os objetivos, princípios e mecanismos introduzidos pela nova legislação, destacando sua função normativa e social, bem como suas interfaces com o sistema de proteção ao crédito e os desafios de concretização no âmbito das políticas públicas locais. Além disso, serão abordadas as possibilidades de renegociação judicial e extrajudicial de dívidas, o papel do Estado na operacionalização dos direitos previstos e a importância da atuação interinstitucional para garantir que a lei não se restrinja ao plano formal, mas alcance efetivamente aqueles que dela mais necessitam.

3.1. OBJETIVOS E PRINCÍPIOS DA LEI DO SUPERENDIVIDAMENTO

A Lei nº 14.181/2021 representa um avanço significativo no campo da proteção do consumidor no Brasil. Resultado de um processo legislativo prolongado e fundamentado na experiência de países europeus - notadamente a Lei Neiertz, de 1989, na França (o foco é tanto preventivo quanto reabilitador, oferecendo ao consumidor um sistema de renegociação de dívidas baseado em um plano de recuperação supervisionado por um comitê de sobre endividamento) -, o diploma legal insere no ordenamento jurídico brasileiro medidas específicas para prevenção e tratamento do superendividamento, especialmente de consumidores em situação de hipervulnerabilidade, como mulheres chefes de família, conforme discutido anteriormente.

Ao alterar dispositivos essenciais do Código de Defesa do Consumidor (Lei nº 8.078/1990) e do Estatuto do Idoso (Lei nº 10.741/2003), a nova legislação tem por finalidade conciliar o acesso ao crédito com a preservação do mínimo existencial, princípio este que ganha força constitucional no art. 1º, inciso III, da Carta de 1988, que assegura a dignidade da pessoa humana como fundamento da República.

Os objetivos da norma são múltiplos e interligados: promover a reintegração social e econômica do consumidor superendividado; fomentar a educação financeira e o uso consciente do crédito; responsabilizar os fornecedores pela concessão de crédito irresponsável; e estabelecer mecanismos de renegociação que impeçam a perpetuação de ciclos de exclusão. Conforme ressalta Marques (2021):

A Lei nº 14.181/2021 inova ao oferecer ao consumidor superendividado um verdadeiro plano de recuperação judicial, inspirado no modelo de reestruturação empresarial. Reconhece-se que o consumidor de boa-fé, embora inadimplente, merece ser reintegrado ao mercado por meio de um processo legal, transparente e humanizado, com a participação de todos os credores e garantia do mínimo existencial (Marques, 2021, p.153).

Esse novo paradigma projeta uma inflexão no tradicional tratamento da inadimplência, com a legislação brasileira aproximando-se de modelos europeus e reforçando o papel social e preventivo do Direito do Consumidor. Ao reconhecer que a exclusão econômica é muitas vezes causada por fatores estruturais - e não meramente por má-fé contratual, a norma assegura um olhar mais humano e jurídico sobre o fenômeno do superendividamento.

3.1.1. Proteção do Consumidor e Renegociação de Dívidas

Entre os instrumentos mais inovadores da Lei nº 14.181/2021, destaca-se a previsão do processo de repactuação judicial de dívidas, previsto no art. 104-A do CDC. Esse mecanismo permite que o consumidor superendividado apresente, com o auxílio de órgãos como a Defensoria Pública, um plano global de pagamento, contemplando todos os credores, com prazos de até cinco anos e preservação do mínimo existencial.

O texto legal dispõe que “ O consumidor superendividado poderá apresentar plano de pagamento com prazo máximo de cinco anos para quitação do valor principal da dívida, sem inclusão de encargos ou penalidades, garantido o mínimo existencial (Brasil, 2021)”.

A lei ainda estabelece a possibilidade de suspensão de cobranças abusivas, realização de audiências conciliatórias com todos os credores e orientação técnica ao consumidor, conferindo à renegociação um caráter judicial, coletivo e transparente, distante das práticas coercitivas comuns no mercado. Marques (2021) reforça a importância dessa inovação:

A Lei nº 14.181/2021 é um avanço significativo, pois reconhece a vulnerabilidade dos consumidores superendividados e cria mecanismos para garantir sua dignidade e acesso ao mínimo existencial. Ao permitir a reorganização das finanças de forma coletiva e judicial, a legislação assegura um espaço de conciliação protegido e equitativo (Marques, 2021, p. 152).

O dispositivo também prevê incentivos à negociação extrajudicial, com protagonismo de órgãos como o Procon, que podem mediar acordos com base na boa-fé objetiva e na função social do contrato. Nesse aspecto, observa Miragem (2022, p. 94):

O modelo protetivo da legislação, inspirado em experiências internacionais, privilegia a conciliação como alternativa à exclusão financeira. Ao invés de punir o inadimplente, busca-se compreendê-lo em seu contexto socioeconômico e reinseri-lo no mercado com dignidade (Marques, 2021, p. 152).

Para grupos vulneráveis, como mães solo em situação de superendividamento, os instrumentos criados pela Lei nº 14.181/2021 são essenciais. No entanto, sua eficácia depende da efetiva estruturação dos canais de acesso, como Defensorias Públicas, mutirões judiciais, programas de educação financeira e sistemas de conciliação integrados. Portanto, a mera existência da norma não garante sua aplicabilidade: é necessário que estados e municípios implementem políticas públicas voltadas à operacionalização da lei, de modo a garantir seu alcance, especialmente junto à população que mais dela necessita.

3.1.2. Mínimo existencial: fundamento principiológico da Lei 14.181/2021

O conceito de mínimo existencial constitui um dos fundamentos centrais da Lei nº 14.181/2021 e encontra previsão expressa no art. 54-A do Código de Defesa do Consumidor, o qual define o superendividamento como: “a impossibilidade manifesta de o consumidor, pessoa natural, de boa-fé, pagar a totalidade de suas dívidas de consumo, exigíveis e vincendas, sem comprometer seu mínimo existencial” (Brasil, 2021). Ainda que a legislação não traga critérios objetivos ou valores fixos, a doutrina e a jurisprudência apontam que esse mínimo deve abranger despesas essenciais à manutenção de uma vida digna, como alimentação, moradia, saúde, transporte e educação - ajustadas à realidade socioeconômica de cada indivíduo. Fragoso (2020), ao abordar essa dimensão, afirma que

A condição de superendividamento compromete o direito ao mínimo existencial, colocando o consumidor em vulnerabilidade extrema. Esse conceito, embora aberto, deve refletir as necessidades concretas de cada família, e não apenas um valor genérico ou estatístico (Fragoso, 2020, p. 98).

Esse entendimento aponta para a necessária individualização da análise, respeitando as condições materiais do consumidor. No caso de mulheres chefes de família, o mínimo existencial deve ser interpretado de forma ampliada, uma vez que envolve não apenas a subsistência da consumidora, mas também de seus dependentes - muitos deles menores de idade ou em fase escolar. Logo, Marques (2018, p. 86) reforça a natureza fundamental desse direito:

O mínimo existencial é um direito fundamental do consumidor endividado, garantindo sua dignidade e evitando sua exclusão social. Trata-se de um limite intransponível à atuação do mercado, que não pode, sob o manto da legalidade contratual, suprimir a vida digna do devedor (Marques, 2018, p. 86).

A proteção ao mínimo existencial decorre diretamente do princípio da dignidade da pessoa humana (CF, art. 1º, III)[2], sendo, portanto, cláusula de ordem pública. Embora alguns tribunais utilizem parâmetros como o salário mínimo, o valor da cesta básica regional ou índices de subsistência oficializados por órgãos públicos, a ausência de um critério normativo uniforme gera insegurança jurídica - especialmente em realidades periféricas como a de Rio Branco/AC, onde o custo de vida elevado não corresponde aos rendimentos médios da população.

Assim, o reconhecimento e a aplicação do mínimo existencial demandam interpretação sistêmica, levando em conta não apenas os aspectos econômicos, mas também os contextos sociais, familiares e regionais do consumidor, sob pena de perpetuar a exclusão financeira e social das camadas mais vulneráveis.

Em julgamento do Conflito de Competência nº 192.140, a Segunda Seção do STJ reconheceu que a natureza do processo por superendividamento visa à preservação do mínimo existencial do consumidor. O relator, Ministro João Otávio de Noronha, destacou que, mesmo antes da introdução expressa desse conceito no Código de Defesa do Consumidor (CDC), o tribunal já enfatizava a imprescindibilidade de sua proteção, em consonância com o princípio da dignidade da pessoa humana.

O caso envolveu um consumidor que ajuizou ação de repactuação de dívidas contra várias instituições financeiras, incluindo a Caixa Econômica Federal, requerendo a limitação dos descontos mensais. O STJ decidiu que, apesar da presença de ente federal no polo passivo, a competência para julgar a ação é da Justiça estadual, dada a natureza concursal do processo e a necessidade de preservar o mínimo existencial do devedor. Essa decisão reforça a importância de considerar o mínimo existencial como elemento central na análise de casos de superendividamento, assegurando que o consumidor mantenha condições mínimas para uma vida digna.

3.1.3. O Princípio da Boa-fé entre Credor e Devedor

Outro eixo estruturante da Lei nº 14.181/2021 é o princípio da boa-fé objetiva, já consagrado nos arts. 4º, III[3], e 6º, III[4], do CDC, bem como no art. 422 do Código Civil[5]. No contexto das relações de crédito, a boa-fé impõe deveres de lealdade, transparência, informação clara e cooperação mútua entre fornecedor e consumidor, antes, durante e após a celebração do contrato.

A nova redação do art. 54-B do CDC, incluída pela Lei nº 14.181/2021, exige que o fornecedor de crédito avalie previamente a capacidade de pagamento do consumidor, sob pena de invalidade de cláusulas abusivas e revisão contratual “o fornecedor deverá avaliar, de forma responsável, a situação financeira do consumidor antes da concessão do crédito, considerando sua renda e demais compromissos assumidos, com vistas à prevenção do superendividamento”. (Brasil, 2021). Esse dispositivo consolida a chamada responsabilidade na concessão de crédito, rompendo com a lógica do crédito irrestrito e impondo limites éticos e legais à atuação de bancos, financeiras e varejistas.

Marques (2023, p.138) destaca que, “O princípio da boa-fé exige do fornecedor a oferta de contratos claros e proporcionais à realidade financeira do consumidor. Não basta a formalização do contrato: é preciso que este reflita uma relação justa, pautada pela confiança e pela informação adequada”.

O inadimplemento previsível, decorrente da concessão irresponsável de crédito, constitui violação do dever de boa-fé e pode levar à nulidade do contrato ou de cláusulas específicas, com fundamento no art. 51 do CDC. No plano prático, isso significa que consumidores - inclusive os superendividado - podem questionar judicialmente dívidas oriundas de práticas contratuais desleais. Cavallazzi (2018), por sua vez, observa:

A legislação impõe limites à concessão de crédito, obrigando à análise da capacidade de pagamento. Essa imposição jurídica é essencial para coibir práticas abusivas e proteger especialmente os consumidores mais vulneráveis, como os idosos, os analfabetos funcionais e as mães solo (Cavallazzi, 2018, p. 163).

Esse alerta se mostra particularmente pertinente ao grupo de mulheres chefes de família, que frequentemente figuram como alvos prioritários da publicidade de crédito fácil, conforme exposto na seção 1.3.3. Para essas consumidoras, a boa-fé objetiva deve operar não apenas como cláusula contratual, mas como mecanismo protetivo e antidiscriminatório, exigindo do mercado condutas responsáveis e inclusivas.

Todavia, a eficácia desse princípio depende de fiscalização rigorosa por parte dos órgãos públicos (como o Procon e o Banco Central), bem como da promoção de educação financeira e acesso à informação, especialmente nos estados periféricos e de baixa renda, como em Rio Branco. A atuação estatal, portanto, é indispensável para tornar o crédito um instrumento de desenvolvimento, e não de exclusão social.

3.2. IMPACTOS DA LEI Nº 14.181/2021 PARA FAMÍLIAS MONOPARENTAIS FEMININAS

A promulgação da Lei nº 14.181/2021 representa não apenas um avanço na seara do direito do consumidor, mas também uma importante conquista no campo dos direitos sociais, sobretudo para grupos hipervulneráveis como as famílias monoparentais femininas. Como visto no Capítulo 1, essas famílias representam parcela expressiva da sociedade brasileira, frequentemente submetidas a condições precárias de trabalho, renda instável e ausência de apoio institucional.

Nesse contexto, a nova legislação consumerista possui potencial transformador, pois oferece instrumentos jurídicos e processuais que viabilizam a renegociação de dívidas, garantem o mínimo existencial e impõem deveres de conduta aos agentes financeiros. A seguir, serão analisados os impactos concretos da Lei nº 14.181/2021 para esse público, a partir de três aspectos fundamentais: mudanças na concessão de crédito, facilidade ou dificuldade na renegociação de dívidas e a eficácia prática da norma.

3.2.1. Mudanças na Concessão de Crédito

Uma das inovações mais relevantes da Lei do Superendividamento é a imposição de limites à concessão irresponsável de crédito, com foco na prevenção do endividamento excessivo. O art. 54-B do Código de Defesa do Consumidor determina que o fornecedor de crédito deve, obrigatoriamente, realizar análise prévia da capacidade de pagamento do consumidor, sob pena de responsabilização por eventual inadimplemento.

Essa regra marca o abandono da lógica de mercado baseada em “lucro a qualquer custo” e institui uma cultura de responsabilidade compartilhada entre credor e devedor. No caso das mulheres chefes de família - muitas vezes informalizadas e com orçamento doméstico rigidamente comprometido - essa mudança tem profundo impacto social. Miragem (2022) destaca:

A nova legislação rompe com a ideia de que o consumidor é plenamente autônomo e responsável pelas consequências de suas escolhas contratuais. Reconhece-se que, em realidades socioeconômicas desiguais, a oferta irrestrita de crédito pode constituir prática abusiva, especialmente quando dirigida a públicos vulneráveis (Miragem, 2022, p.102).

Esse entendimento revela que a proteção jurídica ao consumidor não se limita à repressão do abuso, mas também envolve a prevenção ativa de condutas nocivas. Mulheres em situação de monoparentalidade, que enfrentam instabilidade financeira e múltiplas funções sociais, são particularmente expostas a práticas de marketing agressivo e crédito facilitado - um risco que a nova legislação busca mitigar. Bertoncello e Marques (2020) reforçam essa análise:

É essencial que o mercado seja compelido a adotar critérios reais de concessão de crédito, baseados na renda efetiva e nas despesas básicas do consumidor. Caso contrário, perpetua-se o ciclo de exclusão e inadimplência, afetando especialmente as mulheres que sustentam seus lares de forma solitária (Bertoncello e Marques, 2020, p. 75).

Na prática, essa mudança exige que instituições financeiras, varejistas e fintechs adotem sistemas internos de avaliação mais rigorosos e éticos, capazes de identificar perfis de risco e evitar a concessão de crédito que leve ao superendividamento. Também se impõe ao Estado o dever de fiscalizar esses agentes, sobretudo em regiões como o Acre, onde a presença institucional é limitada e o grau de vulnerabilidade econômica é elevado.

Portanto, o novo regime jurídico da concessão de crédito, introduzido pela Lei nº 14.181/2021, promove maior equidade nas relações de consumo, protegendo especialmente as mulheres monoparentais de armadilhas financeiras historicamente normalizadas. Trata-se de uma mudança de paradigma que, embora ainda em processo de consolidação prática, inaugura um caminho importante rumo à justiça contratual e social.

Na prática, a implementação da lei tem mostrado resultados positivos. Por exemplo, no Distrito Federal, o Tribunal de Justiça do Distrito Federal e dos Territórios (TJDFT) registrou um aumento significativo no número de processos relacionados ao superendividamento: de 443 processos em 2022 para 1.015 processos entre janeiro de 2023 e fevereiro de 2024. Esse crescimento indica uma maior conscientização dos consumidores sobre seus direitos e uma maior utilização dos mecanismos legais disponíveis para a renegociação de dívidas.

Além disso, os mutirões de conciliação têm se mostrado eficazes. Dados do Núcleo Permanente de Métodos Consensuais de Solução de Conflitos (NUPEMEC) do TJDFT revelam que, no primeiro semestre de 2023, foram realizadas 83 audiências virtuais, resultando em 10 acordos firmados, o que representa uma taxa de sucesso de aproximadamente 90% nas sessões realizadas.

Esses resultados demonstram que as medidas introduzidas pela Lei nº 14.181/2021 estão contribuindo para uma maior responsabilidade na concessão de crédito e para a proteção dos consumidores contra o superendividamento. A exigência de análise da capacidade de pagamento e a promoção de conciliações têm permitido que consumidores renegociem suas dívidas de forma mais justa, preservando o mínimo existencial e promovendo a inclusão financeira.

3.2.2. Facilidade ou dificuldade na renegociação de dívidas

A Lei nº 14.181/2021 introduz, como instrumento central de enfrentamento ao superendividamento, a possibilidade de renegociação coletiva e judicial de dívidas com todos os credores, por meio da apresentação de um plano de pagamento que respeite o mínimo existencial. Contudo, a efetividade prática desse mecanismo depende de uma série de fatores institucionais, econômicos e sociais que, muitas vezes, não se concretizam em determinadas regiões do país - especialmente nas áreas periféricas e com menor acesso à justiça, como ocorre no estado do Acre.

Embora a legislação tenha previsto o procedimento no art. 104-A[6] do Código de Defesa do Consumidor, a aplicação desse dispositivo exige estrutura mínima do Poder Judiciário, da Defensoria Pública e dos órgãos do Sistema Nacional de Defesa do Consumidor. Em muitos estados, inclusive no Acre, essa estrutura é incipiente ou insuficiente para atender à demanda real da população superendividada. Conforme observa Lima (2023):

A renegociação de dívidas prevista na Lei nº 14.181/2021 depende de estruturas de mediação e conciliação que ainda não estão plenamente instaladas nos estados e municípios. Em muitas localidades, o consumidor sequer tem acesso à Defensoria Pública ou aos órgãos de proteção, o que inviabiliza a utilização dos mecanismos legais (Lima, 2023, p. 91).

Essa constatação demonstra que, embora a lei seja tecnicamente avançada, sua eficácia ainda é limitada pela ausência de implementação adequada. Em Rio Branco, por exemplo, não há registro consistente de mutirões de renegociação com base na nova legislação, tampouco existem núcleos permanentes de atendimento ao superendividado com equipe multidisciplinar - conforme previsto na própria norma. Marques (2021) reforça a importância do acesso real aos instrumentos da lei:

A Lei nº 14.181/2021 não pode ser entendida apenas como uma previsão normativa abstrata. Seu sucesso depende de políticas públicas que garantam ao consumidor o direito efetivo à renegociação, por meio de assistência jurídica integral e educação financeira continuada (Marques, 2021, p.156).

Isso é especialmente relevante no caso de mulheres monoparentais, que, além da sobrecarga doméstica e da insegurança laboral, enfrentam barreiras de tempo, deslocamento e informação que dificultam ainda mais o acesso aos canais formais de resolução de conflitos. Muitas sequer conhecem seus direitos ou têm medo de procurar o Judiciário, temendo exposição ou retaliação por parte dos credores.

Além disso, o sistema bancário e os fornecedores de crédito nem sempre cooperam com os procedimentos de conciliação, adotando posturas rígidas e tecnicamente defensivas nas audiências. Em muitos casos, propõem acordos com prazos e parcelas incompatíveis com a renda do consumidor, o que fere a boa-fé objetiva e compromete a viabilidade do plano de pagamento. Como adverte Prates (2021, p. 117) “ausência de critérios obrigatórios para aceitação de acordos por parte dos credores torna o procedimento vulnerável à ineficácia, sobretudo quando os fornecedores impõem condições abusivas sob a aparência de negociação”.

Portanto, embora a Lei nº 14.181/2021 ofereça um modelo promissor para reorganização das finanças pessoais, ainda existem obstáculos operacionais relevantes à sua concretização. Para que esses instrumentos sejam efetivos para mães solo e demais grupos hipervulneráveis, é necessário o fortalecimento das estruturas locais de atendimento, capacitação dos conciliadores, campanhas públicas de informação e fiscalização ativa do Ministério Público e do Procon.

3.2.3. A Eficácia da Lei para Mulheres em Situação de Vulnerabilidade

A eficácia de uma norma jurídica transcende sua existência formal no ordenamento. No caso da Lei nº 14.181/2021, voltada ao enfrentamento do superendividamento, sua efetividade está diretamente condicionada à real capacidade de gerar impactos sociais positivos, especialmente entre os públicos hipervulneráveis. Entre esses, as mulheres chefes de família em situação de pobreza ou informalidade se destacam como grupo que mais necessita - e, paradoxalmente, menos acessa - os instrumentos oferecidos pela nova legislação.

Embora a lei tenha introduzido avanços relevantes no plano normativo - como o processo de repactuação de dívidas, o respeito ao mínimo existencial e a responsabilização dos fornecedores de crédito -, sua eficácia material ainda encontra entraves estruturais, institucionais e culturais, que dificultam sua consolidação como política pública de combate à exclusão financeira. Sendo assim,

O maior desafio da Lei nº 14.181/2021 é alcançar efetivamente os grupos vulneráveis que motivaram sua criação. A norma só cumprirá seu papel constitucional se os mecanismos nela previstos forem operacionalizados por meio de políticas públicas locais, com especial atenção às mulheres chefes de família, que acumulam funções e vivem sob constante pressão econômica (Cruz, 2022, p. 121).

No contexto de Rio Branco/AC, a análise empírica revela que a lei ainda carece de estrutura mínima para ser aplicada de forma ampla. A escassez de programas de educação financeira, a inexistência de núcleos especializados nos órgãos de proteção ao consumidor e a falta de campanhas de informação sobre os direitos previstos na norma limitam o alcance das medidas.

Além disso, conforme já explorado na subseção 1.3, muitas dessas mulheres estão fora do sistema bancário formal, sobrevivem de atividades informais e não têm acesso sequer à internet ou transporte público regular - o que torna a busca por auxílio jurídico ou renegociação extrajudicial quase inviável. Dessa forma,

É preciso reconhecer que a eficácia da Lei do Superendividamento está diretamente associada ao acesso à justiça, à assistência jurídica gratuita e à presença do Estado nas periferias sociais e econômicas. Sem isso, a norma permanecerá como uma promessa não cumprida para as mulheres que mais necessitam dela (Amaral, 2019, p. 88).

Outro ponto sensível é a resistência dos credores em aceitar os planos de pagamento propostos nos processos judiciais ou extrajudiciais. Embora a lei estimule a conciliação, não há sanção clara para os fornecedores que se recusam a negociar ou impõem condições desproporcionais - o que limita a efetividade prática do sistema.

Por fim, é necessário destacar que a educação financeira prevista no art. 4º, inciso IX, do CDC, incluída pela nova lei, ainda não foi institucionalizada como política pública em larga escala, o que compromete seu papel preventivo. Isso é especialmente grave em regiões como o Acre, onde a escolarização média é baixa e há pouco acesso a serviços bancários tradicionais.

Em síntese, a eficácia da Lei nº 14.181/2021 para mulheres em situação de vulnerabilidade depende de um conjunto de fatores interdependentes, tais como acesso real aos canais de renegociação judicial e extrajudicial, capacitação de servidores públicos e operadores do direito, fiscalização da atuação dos credores, promoção de educação financeira continuada e a presença do Estado nas comunidades mais afetadas. Sem essas condições, a norma corre o risco de se tornar letra morta, especialmente para as mulheres que mais precisam dela.

3.3. INTERFACE COM A LEI Nº 4.583/2025 DO ESTADO DO ACRE: AVANÇOS COMPLEMENTARES À PROTEÇÃO DO CONSUMIDOR

A promulgação da Lei nº 4.583, de 24 de março de 2025, pelo Estado do Acre, representa um avanço normativo relevante no enfrentamento ao superendividamento em âmbito regional. Essa norma surge como resposta às limitações práticas observadas na aplicação da Lei Federal nº 14.181/2021, especialmente em contextos de vulnerabilidade institucional e social, como é o caso de diversos municípios acreanos. Ao estabelecer uma Política Estadual de Combate ao Superendividamento, o Estado do Acre adota uma postura mais ativa, voltada não apenas à proteção jurídica dos consumidores, mas à efetiva promoção da cidadania financeira por meio de ações educativas, preventivas e estruturantes.

Essa interface entre as esferas federal e estadual revela-se essencial diante da realidade socioeconômica da população local, notadamente das mulheres chefes de família em situação de vulnerabilidade. A lei estadual não substitui a legislação federal, mas a complementa, operacionalizando seus princípios à luz das peculiaridades regionais, com especial atenção ao direito ao mínimo existencial, à prevenção do endividamento e à promoção de soluções extrajudiciais para conflitos de consumo. Neste contexto, analisar os fundamentos e objetivos da nova política estadual, bem como seus desafios de implementação, é essencial para compreender os caminhos possíveis para tornar mais eficaz a tutela do consumidor superendividado no Estado do Acre.

3.3.1. Fundamentos e Objetivos da Política Estadual

Com a sanção da Lei nº 4.583/2025 pelo Governo do Estado do Acre, cria-se um importante mecanismo local de enfrentamento ao superendividamento, reforçando as diretrizes estabelecidas nacionalmente pela Lei nº 14.181/2021. A norma estadual institui a Política de Combate ao Superendividamento com foco em três pilares fundamentais: promoção da educação financeira, prevenção ao endividamento excessivo e garantia do mínimo existencial.

Segundo dispõe o art. 2º da Lei nº 4.583/2025:

Fica instituída a Política Estadual de Combate ao Superendividamento, com os seguintes objetivos:

I - promover ações de educação financeira e fiscal;

II - garantir o direito ao mínimo existencial dos consumidores superendividados;

III - fomentar a inclusão social e a cidadania financeira;

IV - prevenir o endividamento excessivo e incentivar a renegociação responsável de dívidas (Acre, 2025).

Diferentemente da legislação federal, de natureza regulatória e voltada à reestruturação das dívidas e equilíbrio contratual, a lei estadual possui caráter mais programático e preventivo. Ao prever a atuação integrada de órgãos como o Procon, a Defensoria Pública, instituições de ensino e organizações da sociedade civil, a Lei nº 4.583/2025 busca operacionalizar os direitos já reconhecidos em âmbito nacional, com base nas especificidades regionais do Acre.

3.3.2. Contribuições e Desafios Locais na Implementação

Essa articulação normativa se mostra especialmente relevante frente aos desafios identificados neste estudo, que demonstram a baixa efetividade da Lei nº 14.181/2021 em municípios com estrutura institucional limitada, como Rio Branco. A eficácia da política de prevenção e tratamento do superendividamento depende diretamente da atuação coordenada dos órgãos locais de proteção ao consumidor e da efetiva implementação das diretrizes previstas na norma federal. Como aponta Claudia Marques: “Os aplicadores do CDC, como os Procons, defensorias, advogados, etc., é que vão garantir que a lei seja cumprida”(PROCON-SP, 2021).

Essa constatação reforça a importância de uma estratégia descentralizada, que leve em consideração a realidade concreta das famílias em situação de vulnerabilidade, sobretudo nos estados da Região Norte, onde a presença do Estado é muitas vezes insuficiente e a desigualdade social atinge níveis mais acentuados.

A nova legislação estadual surge, assim, como ferramenta concreta para ampliar o alcance da política de proteção ao consumidor superendividado. Dentre as ações previstas estão: a criação de mutirões itinerantes de renegociação de dívidas; o estabelecimento de Centros de Atendimento ao Superendividado; a inclusão de conteúdos de educação financeira no currículo escolar e em programas de extensão universitária; e campanhas públicas voltadas à inclusão financeira e ao uso consciente do crédito. Tais medidas podem permitir que os direitos reconhecidos em nível nacional sejam efetivamente materializados em contextos locais.

A importância dessa operacionalização local é ainda mais evidente no caso de grupos vulneráveis, como as mulheres chefes de família, que concentram as responsabilidades domésticas e financeiras, enfrentando múltiplas formas de exclusão. Conforme destacam Faria e Meyer-Pflug (2020):

As mulheres, em razão de sua vulnerabilidade, sofrem mais com o superendividamento do que os homens, e as alterações no Código de Defesa do Consumidor, relacionadas a esse problema, ainda não alcançaram os resultados esperados (Faria e Meyer-Pflug, 2020, p. 5).

A interface entre a lei federal e a lei estadual aponta para um modelo híbrido de atuação: normativo no plano nacional e executório no plano local. Essa complementaridade é essencial para efetivar os direitos das mulheres chefes de família em situação de vulnerabilidade econômica, principal foco deste estudo.

Com isso, recomenda-se que a implementação da Lei nº 4.583/2025 seja acompanhada por indicadores de desempenho, com foco especial na inclusão das famílias monoparentais femininas, de modo a assegurar que os instrumentos legais se traduzam em melhoria concreta das condições de vida das cidadãs acreanas.

3.3.3. Fundamentação Legal e Prática da Lei nº 4.583/2025 do Estado do Acre

A promulgação da Lei nº 4.583/2025 pelo Governo do Estado do Acre instituiu a Política Estadual de Combate ao Superendividamento com o objetivo de garantir proteção real e efetiva aos consumidores em situação de vulnerabilidade econômica. A legislação estabelece diretrizes claras para a atuação dos órgãos de defesa do consumidor, com participação de instituições financeiras, universidades e organizações da sociedade civil.

Entre seus princípios fundamentais, destacam-se a a garantia do mínimo existencial, a reintegração financeira e social dos superendividados e a prevenção de práticas abusivas, como venda casada e publicidade enganosa. Já as medidas práticas previstas pela lei incluem “campanhas educativas de educação financeira, capacitação cidadã para uso consciente do crédito, inclusão do tema nos currículos escolares estaduais e a criação de um cadastro estadual de consumidores superendividados, voltado ao monitoramento, orientação e assistência” (Acre, 2025).

A coordenação da política cabe aos órgãos estaduais responsáveis pela defesa do consumidor, como o Procon/AC, com suporte técnico de universidades e entidades da sociedade civil. O principal objetivo é assegurar que os consumidores possam reorganizar suas finanças sem comprometer sua dignidade, viabilizando o cumprimento de suas obrigações dentro dos limites do que a Constituição denomina de mínimo existencial (Acre, 2025).

Essa abordagem pragmática demonstra o compromisso do Estado do Acre com a efetivação dos direitos sociais, oferecendo um modelo de política pública regional sensível às demandas das populações mais vulneráveis, especialmente as mulheres chefes de família que enfrentam pressões econômicas intensificadas no contexto pós-pandemia.

4. ANÁLISE EMPÍRICA DO SUPERENDIVIDAMENTO FEMININO EM RIO BRANCO/AC: DADOS, POLÍTICAS E DESAFIOS

Este capítulo dedica-se à análise empírica da realidade do superendividamento feminino no município de Rio Branco, no Estado do Acre, a partir de uma abordagem multidimensional que contempla dados estatísticos oficiais, pesquisa de campo com mulheres chefes de família, avaliação de políticas públicas locais e diagnóstico institucional do PROCON/AC.

Ainda é pertinente anotar que o capítulo está estruturado em cinco seções: a primeira apresenta os dados consolidados dos relatórios anuais do PROCON/AC; a segunda analisa o perfil socioeconômico das mulheres entrevistadas e os impactos financeiros da pandemia; a terceira examina iniciativas locais de enfrentamento, como o mutirão realizado no Via Verde Shopping; a quarta expõe o funcionamento interno do PROCON/AC e seus limites operacionais; e a quinta seção discute os principais desafios e propõe medidas para o aprimoramento da política pública de combate ao superendividamento, especialmente no que tange à proteção das mulheres em condição de monoparentalidade e baixa renda.

4.1. PANORAMA INSTITUCIONAL E DADOS OFICIAIS DO PROCON/AC (2023–2025)

A presente seção tem por objetivo apresentar o panorama institucional do Instituto de Proteção e Defesa do Consumidor do Estado do Acre (PROCON/AC) no tocante ao atendimento de pessoas superendividadas no período de março de 2023 a abril de 2025. Para tanto, toma-se como base os relatórios governamentais e públicos, bem como documentos técnicos produzidos pelo órgão, que evidenciam o volume de atendimentos, os principais motivos de reclamação e os resultados das mediações realizadas. A análise permite compreender, sob um viés quantitativo e qualitativo, como o PROCON/AC tem se estruturado diante da crescente demanda por proteção e renegociação de dívidas, especialmente no contexto pós-pandêmico, e qual o impacto concreto da atuação institucional sobre as pessoas consumidoras em situação de vulnerabilidade social e econômica. A avaliação é crucial para mensurar a efetividade das políticas previstas na Lei nº 14.181/2021 e na recente Lei Estadual nº 4.583/2025, bem como para identificar lacunas operacionais e oportunidades de aprimoramento.

4.1.1. Atendimentos registrados e indicadores anuais do PROCON/AC

O superendividamento tem se consolidado como um dos principais desafios para a efetiva proteção do consumidor em contextos de vulnerabilidade social, especialmente após a pandemia da COVID-19. Nesse cenário, o PROCON/AC estruturou, a partir de 2023, um núcleo permanente voltado ao atendimento de consumidores superendividados. Este relatório apresenta uma análise aprofundada das ações desenvolvidas entre 2023 e o primeiro quadrimestre de 2025, com base em dados consolidados e representados graficamente.

A análise consolidada dos dados operacionais do PROCON/AC demonstra que o atendimento ao consumidor superendividado já se encontra incorporado à rotina institucional do órgão. No entanto, os números revelam um sistema ainda aquém das necessidades reais, especialmente diante da complexidade social e econômica dos casos atendidos.

Em 2023, primeiro ano com registro sistematizado de dados a partir de março, foram formalizados 236 atendimentos, dos quais apenas 9 resultaram em resolução efetiva, o que corresponde a uma taxa de resolutividade inferior a 4%. No mesmo período, foram realizados 17 atendimentos psicológicos e 33 encaminhamentos à Defensoria Pública, demonstrando o reconhecimento da necessidade de assistência jurídica especializada. Ao final daquele ano, 194 reclamações permaneceram em análise, revelando um passivo expressivo.

No ano seguinte, 2024, embora o número de atendimentos tenha diminuído para 142, observou-se uma qualificação dos serviços prestados. Os atendimentos psicológicos aumentaram para 37, o número de reclamações resolvidas saltou para 26 e os encaminhamentos à Defensoria Pública chegaram a 48, refletindo uma maior articulação interinstitucional. Contudo, o acervo de reclamações em andamento não apenas persistiu como se ampliou, encerrando o ano com 262 registros ativos, número superior ao verificado no exercício anterior. Esses dados indicam uma tendência de acumulação estrutural, mesmo diante de melhorias pontuais, sugerindo que os esforços institucionais ainda não são suficientes para dar vazão à totalidade das demandas.

Já em 2025, com dados parciais referentes ao primeiro quadrimestre, foram registrados 36 atendimentos, com 29 reclamações resolvidas, 15 atendimentos psicológicos realizados e 16 encaminhamentos à Defensoria Pública. Apesar da baixa quantidade absoluta de atendimentos, o índice de resolutividade é significativamente superior aos anos anteriores. Ainda assim, o estoque de demandas em análise permanece elevado, totalizando 253 reclamações não resolvidas, em parte devido ao passivo herdado de 2024. A seguir, demonstração desses atendimentos realizados, conforme gráfico.

GRÁFICO I – Atendimento do Consumidor Superendividado - PROCON/AC (2023–2025)

Fonte: PROCON/AC (2023-2025) - com análise e estruturação realizada pelos autores.

A presença constante e crescente dos encaminhamentos à Defensoria Pública ao longo dos três anos evidencia a importância da articulação interinstitucional no enfrentamento do superendividamento. Em vários casos, a atuação do PROCON se revela insuficiente para resolver a demanda de forma extrajudicial, sendo necessário acionar os mecanismos legais de proteção e mediação judicial por meio da Defensoria, que se consolida como parceira estratégica no processo.

O cenário descrito reforça a constatação de que o superendividamento permanece como fenômeno social de natureza persistente e crescente, cuja resposta institucional requer mais do que boas intenções. Ainda que a Lei nº 14.181/2021 e a Lei Estadual nº 4.583/2025 tenham estabelecido diretrizes relevantes para a prevenção e o tratamento do superendividamento, sua efetiva concretização esbarra em limitações operacionais, orçamentárias e estruturais.

O gráfico evidencia a redução no número de atendimentos registrados em 2024, acompanhada por um aumento proporcional no número de reclamações formalizadas. A análise dos dados parciais de 2025 indicam que, apesar da menor quantidade absoluta, a taxa de formalização e continuidade dos casos segue elevada, sugerindo maior consciência por parte das consumidoras e também uma persistência do problema em termos estruturais. Portanto, a análise conjunta dos dados e da narrativa institucional revela que o enfrentamento do superendividamento no Acre demanda, cada vez mais, uma articulação interinstitucional efetiva, destacando-se a atuação complementar da Defensoria Pública diante da limitação dos instrumentos extrajudiciais ofertados pelo PROCON. A constância e o crescimento dos encaminhamentos à Defensoria entre 2023 e 2025 evidenciam que a resolução das demandas, especialmente aquelas de natureza complexa, ultrapassa a esfera administrativa, exigindo mediação judicial e suporte jurídico qualificado.

4.1.2. Efetividade das audiências de conciliação: solução ou mera formalidade?

Os dados referentes às audiências de conciliação realizadas pelo PROCON/AC no período de 2023 a 2025 demonstram uma efetividade ainda incipiente dos instrumentos previstos na Lei nº 14.181/2021. Em 2023, das 61 audiências realizadas, apenas 9 resultaram em acordos, representando um índice de resolutividade inferior a 15%. No ano seguinte, 2024, apesar do leve incremento percentual (16,5%), com 7 acordos firmados em 42 audiências, observou-se uma redução tanto no número total de sessões quanto nos acordos celebrados, o que configura, em termos absolutos, um retrocesso na efetivação dos mecanismos de enfrentamento ao superendividamento.

Em 2025, até o mês de abril, foram realizadas 19 audiências, das quais apenas 4 culminaram em acordos. A tendência de baixa resolutividade persiste, evidenciando desafios estruturais e operacionais na implementação da norma. Entre os principais entraves, destaca-se a ausência recorrente de representantes das instituições credoras, bem como a recusa sistemática de propostas razoáveis de renegociação. Tal conduta compromete não apenas a eficácia do procedimento conciliatório, mas também viola o princípio da boa-fé objetiva, conforme entendimento firmado pelo Superior Tribunal de Justiça: “A ausência de proposta razoável por parte do credor pode ser considerada como descumprimento do dever de boa-fé” (STJ, REsp 1.634.851/SP, Rel. Min. Marco Aurélio Bellizze, j. 22/08/2017, DJe 30/08/2017).

Outro aspecto crítico é a inexistência de registros públicos sobre os valores efetivamente negociados nos anos de 2024 e 2025. A ausência de dados sistematizados compromete a transparência do processo conciliatório e impede uma avaliação precisa dos impactos sociais e econômicos decorrentes das audiências. Essa lacuna dificulta a formulação de políticas públicas baseadas em evidências e reforça a necessidade de aprimoramento dos mecanismos de coleta e divulgação de informações no âmbito do PROCON estadual.

Assim, a análise do período revela que, apesar do arcabouço normativo inovador trazido pela Lei nº 14.181/2021, sua implementação prática ainda enfrenta resistências institucionais, sobretudo no que se refere à corresponsabilidade dos credores na construção de soluções equitativas para o superendividamento de consumidores vulneráveis.

GRÁFICO II – Efetividade das Audiências de Conciliação no PROCON/AC (2023–2025)

Fonte: PROCON/AC (2023-2025) - com análise e estruturação realizada pelos autores.

O gráfico revela o baixo índice de acordos celebrados em relação ao total de audiências realizadas, especialmente em 2023, quando apenas 14,8% das sessões resultaram em conciliação. O leve aumento observado em 2024 (16,7%) e em 2025 (21,1%), ainda que representativo de uma tendência positiva, permanece insuficiente frente à complexidade dos casos de superendividamento. A persistente limitação institucional, aliada à baixa adesão dos credores aos mecanismos conciliatórios, evidencia entraves práticos à efetivação da boa-fé objetiva e da função social do contrato. Conclui-se, portanto, que a judicialização dos conflitos envolvendo consumidores superendividados exige não apenas o aprimoramento dos instrumentos legais, mas sobretudo o fortalecimento de políticas públicas voltadas à mediação e à cooperação entre os atores do sistema de justiça e os fornecedores de crédito.

4.2. PERFIL SOCIOECONÔMICO DAS MULHERES ENDIVIDADAS E IMPACTOS PÓS-PANDEMIA

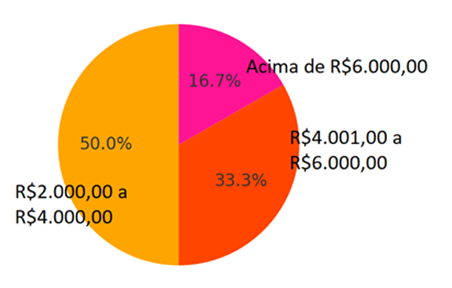

A presente subseção apresenta e interpreta os dados demográficos e familiares das entrevistadas, com base na pesquisa de campo realizada em 2024 com mulheres superendividadas residentes no município de Rio Branco/AC. A coleta de dados buscou compreender o contexto de vida dessas consumidoras, considerando variáveis como idade, estrutura familiar, número de dependentes, grau de escolaridade e arranjos de moradia, com o objetivo de subsidiar o diagnóstico do superendividamento feminino sob uma perspectiva interseccional.

A análise revela que a maioria das participantes se encontra na faixa etária entre 25 e 44 anos (41,7%), período geralmente associado ao ápice das responsabilidades econômicas e familiares. Todas as entrevistadas declararam exercer, sozinhas, a chefia do núcleo doméstico, configurando um arranjo de monoparentalidade feminina, cada vez mais recorrente no Brasil e fortemente associado à vulnerabilidade social, sobretudo quando combinado à baixa escolarização e à ausência de rede de apoio institucional.

Adicionalmente, observa-se que a maioria das mulheres possui dois ou mais filhos, sendo que parcela significativa declarou ter três ou mais dependentes diretos. Esse fator implica um aumento expressivo nas despesas mensais com alimentação, transporte, educação e saúde. A exclusividade da mulher como provedora do lar, associada à insuficiência de políticas públicas eficazes de suporte familiar, acentua a precariedade da condição socioeconômica enfrentada, tornando ainda mais difícil a superação do ciclo do superendividamento.

4.2.1. Características demográficas e familiares